Este adevărat că actualul guvern al României a aprobat un impozit pe singurătate, prin care se vor percepe taxe persoanelor tinere necăsătorite, care locuiesc singure? Nu, nu este adevărat: acest impozit nu se regăsește în propunerile de măsuri fiscale publicate de guvernul Bolojan. De asemenea, o astfel de taxă ar încălca drepturile omului la nivel european, fiind discriminatorii.

Afirmația a apărut într-un video (arhivat aici) publicat pe TikTok în 4 iulie 2025, cu următoarea descriere:

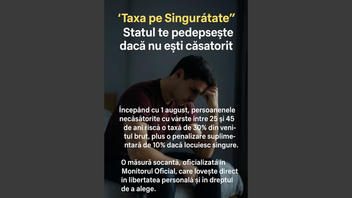

Taxa pe singurătate. Statul te pedepsește dacă nu ești căsătorit. Începând cu 1 august, persoanele necăsătorite cu vârste între 25 și 45 de ani riscă o taxă de 30% din venitul brut, plus o penalizare suplimentară de 10% dacă locuiesc singure. O măsură șocantă, oficializată în Monitorul Oficial, care lovește direct în libertatea personală și în dreptul de a alege.

Așa arăta postarea pe TikTok la momentul redactării acestui material:

(Sursa: captură de ecran TikTok făcută luni, 14 iulie 2025, la ora 08:18 EET)

Afirmația potrivit căreia România va impune un „impozit de singurătate", mai precis un impozit de 30% pe salariul brut al persoanelor necăsătorite începând cu 1 august 2025, este complet falsă. După o revizuire amănunțită a legilor de reformă fiscală propuse de guvernul Bolojan, o astfel de prevedere nu se regăsește printre măsurile propuse (arhivat aici - documentul măsurilor fiscale se regăsește în linkul din acest articol, iar acesta va fi automat descărcat sub formă de document Word). Pachetul de măsuri fiscale a fost anunțat de Guvernul Bolojan pe 7 iulie 2025, iar acesta a trecut de Parlament pe 15 iulie, dupa ce Parlamentul a respins moţiunea de cenzură iniţiată de opoziţie (arhivat aici).

Niciuna dintre modificările fiscale confirmate, cum ar fi creșterea TVA de la 19% la 21%, creșterea impozitului pe dividende la 16%, introducerea contribuțiilor la asigurările de sănătate pentru pensiile mai mari de 3,000 de lei sau noile impozite pe jocurile de noroc și pe bănci, nu include un impozit bazat pe starea civilă (arhivat aici). România continuă să aplice o cotă unică de impozit pe venitul persoanelor fizice de 10%, care se aplică în mod uniform, indiferent dacă o persoană este căsătorită sau necăsătorită. Niciun articol din codul fiscal și niciun comunicat oficial al guvernului sau document legislativ nu susține existența unui impozit pe salariu de 30% care vizează persoanele singure.

Un „impozit pe singurătate" ar fi nu numai controversat din punct de vedere social, ci și de nejustificat din punct de vedere juridic, în conformitate cu legislația română și europeană. Constituția României garantează egalitatea în fața legii și interzice discriminarea de orice fel, inclusiv discriminarea bazată pe starea civilă. Articolul 16 alineatul (1) prevede clar că „cetățenii sunt egali în fața legii și a autorităților publice, fără privilegii și fără discriminări". În același timp, Articolul 56 din Constituție impune ca orice impozitare să fie echitabilă și proporțională, reflectând capacitatea de plată și nu alegerile personale de viață, cum ar fi căsătoria sau celibatul (arhivat aici și aici).

În plus, un astfel de impozit ar încălca dreptul Uniunii Europene, în special articolul 21 din Carta drepturilor fundamentale a UE (arhivat aici), care interzice discriminarea pe baza statutului personal, inclusiv a statutului marital. Totodată, Protocolul adiţional nr. 1/1952 la Convenţia pentru apărarea drepturilor omului şi a libertăţilor fundamentale (arhivat aici) atestă că "orice persoană fizică sau juridică are dreptul la respectarea bunurilor sale. Nimeni nu poate fi lipsit de proprietatea sa decât pentru cauza de utilitate publică şi în condiţiile prevăzute de lege şi de principiile generale ale dreptului internaţional".